43 Kredit Pajak Pph 21

pajak.go.id › id › kredit-pajakKredit Pajak | Direktorat Jenderal Pajak Kredit Pajak. Berdasarkan pasal 28 UU PPh, setelah diketahui jumlah pajak yang terutang, wajib pajak dalam negeri dan bentuk usaha tetap dapat mengurangi pajak terutang tersebut dengan kredit pajak untuk tahun pajak yang bersangkutan. Kredit pajak tersebut berupa: kredit pajak pph21 - Ortax Kredit Pajak PPh Pasal 21,22,23 dan 24 35.000.000. Maka, PPh Pasal 25 tahun 2011 yang harus dibayar tiap bulan adalah sebagai berikut : Pajak Penghasilan terutang 50.000.000. Kredit Pajak PPh [b]Pasal 21,22,23 dan 24 35.000.000

klikpajak.id › blog › kalkulator-pph-21Kalkulator PPh 21 Klikpajak: Tutorial Hitung Pajak ... Oct 07, 2021 · Kalkulator PPh 21 akan selalu dibutuhkan untuk memudahkan perusahaan dalam menghitung Pajak Penghasilan (PPh) Pasal 21 atas pemungutan/pemotongan gaji/upah yang diberikan kepada karyawan/non karyawan, ataupun untuk menghitung kewajiban PPh21 sebagai wajib pajak yang melakukan usaha/pengusaha.

Kredit pajak pph 21

› artikel › pph-pasal-21-apa-itu-andPPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com Berikut tarif pajak PPh 21 berdasarkan Tarif Pasal 17 Undang-undang (UU) PPh: 1. Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5% 2. Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15% 3. Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25% 4. Di atas Rp500.000.000, tarif yang dipungut sebesar 30% Cara Perhitungan PPh Pasal 21 - Aplikasi Pajak Online Perhitungan PPh 21 selalu disesuaikan dengan tarif PTKP yang ditetapkan oleh Direktorat Jenderal Pajak (DJP). PTKP yang tercantum pada Pasal 17 Ayat (1) huruf a Undang-Undang Republik Indonesia Nomor 36 Tahun 2008. adalah sebagai berikut: Rp 54.000.000 per tahun atau setara dengan Rp 4.500.000 per bulan untuk wajib pajak orang pribadi. Perbedaan Pph 21 Final dan PPh 21 Tidak Final - LinovHR Blog Perbedaan PPh 21 Final dan Tidak Final. Untuk perbedaan antara 2 jenis pajak penghasilan ini terlihat dari cara pelaporannya pada saat pelaporan SPT Tahunan pribadi maupun badan. Untuk lebih jelasnya simaklah tabel perbedaan berikut ini. PPh 21 Final. PPh 21 Tidak Final. Penghasilannya tidak digabung dan terdapat pemisahan.

Kredit pajak pph 21. Pph Pasal 21/26 1. Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai denan ketentuan yang berlaku. 2. Pegawai, penerima pensiun berkala, serta bukan pegawai sebagaimana dimaksud dalam pasal 9 ayat (1) huruf a. G. Bukan Pemotong PPh 21. Insentif PPh Pasal 21 DTP Dapat Diakui Sebagai Kredit ... Contact center Ditjen Pajak (DJP), Kring Pajak, melalui Twitter menyatakan insentif PPh Pasal 21 DTP dapat diakui sebagai kredit pajak oleh pegawai. Pada saat yang sama, jika pemberi kerja memberikan tunjangan PPh Pasal 21, tunjangan itu bisa diakui sebagai beban oleh perusahaan. Cara Mudah Dan Cepat Menghitung Pajak PPh 21 | Kredit Pintar berarti PPh 21 terutang di Januari 2021 adalah sebesar Rp581.433,33. Cara menghitung PPh 21 untuk karyawan harian atau pekerja lepas Seorang karyawan pekerja lepas yang sudah lebih dari nilai penghasilan kena pajak juga diwajibkan untuk membayar pajak. Contoh Kasus Perhitungan Pajak BUT - Pajak.io Setelah melakukan rekonsiliasi fiskal pada laporan laba rugi, diperoleh Penghasilan Kena Pajak sebesar Rp 4,5 miliar. PT X mempunyai kredit pajak berupa PPh Pasal 21 sebesar Rp 200.000.000 dan PPh Pasal 23 sebesar Rp 140.000.000. Maka perhitungan pajak yang harus dibayar oleh BUT yaitu: Perhitungan PPh Tahunan yang terutang

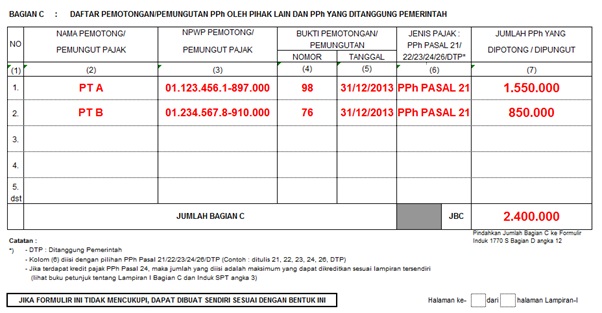

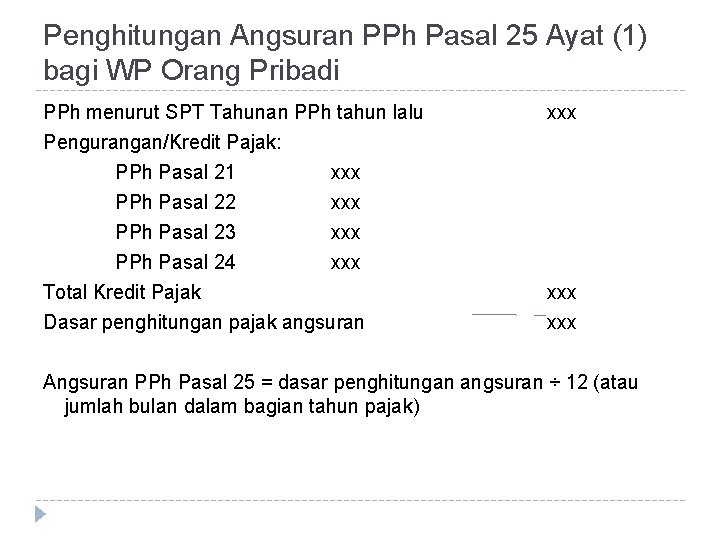

Pengertian dan Jenis-jenis Kredit Pajak - Ayo! Pajak Berdasarkan Pasal 22 UU PPh, pemungutan pajak dari penghasilan kegiatan impor atau kegiatan usaha bidang lainnya dianggap sebagai kredit pajak. Berdasarkan Pasal 21 UU PPh, ada pemotongan pajak dari penghasilan pekerjaan, jasa, serta kegiatan. Pajak Penghasilan Pasal 25 (PPh 25) : Penjelasan Dan Cara ... Cara Menghitung PPh Pasal 25. Besarnya angsuran pajak penghasilan pasal 25 dalam tahun berjalan dihitung berdasarkan pajak penghasilan terutang sesuai dengan SPT tahunan sebelumnya dikurangi dengan kredit pajak (PPh pasal 21, pasal 22, pasal 23, dan pasal 24) dibagi dengan 12 (atau banyaknya bulan dalam bagian tahun pajak). Cara Menghitung Pajak PPh 21, Simak Contoh Simulasinya Liputan6.com, Jakarta Cara menghitung pajak PPh 21 atau pajak penghasilan ini sesuai dalam Undang-Undang Pajak Penghasilan (UU PPh) Pasal 21 ayat (1). Pajak PPh 21 adalah pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri. Bukti Potong Pajak: Pengertian, Jenis, dan Fungsi - Ayo! Pajak Jenis bukti potong pajak akan dibedakan menjadi 4 jenis untuk PPh Pasal 21 dan/atau Pasal 26. Jenis-jenis tersebut adalah: Bukti pemotongan PPh Pasal 21 (tidak final)/Pasal 26 (Formulir 1721-VI). Bukti pemotongan ini berguna untuk pemotongan PPh Pasal 21 bagi pegawai tidak tetap. Beberapa contohnya adalah tenaga ahli, bukan pegawai, dan peserta ...

› read › 15PPh 24: Pengertian, Subjek, Objek, Sumber Penghasilan Kena ... Sebagaimana tercantum dalam Pasal 24 ayat 2 UU PPh, besarnya kredit pajak adalah sebesar pajak penghasilan yang dibayar atau terutang di luar negeri tetapi tidak boleh melebihi penghitungan pajak yang terutang berdasarkan Undang-undang PPh (UU nomor 36 tahun 2008 ). news.ddtc.co.id › kredit-pajak-sebagai-pengurangKredit Pajak sebagai Pengurang PPh Badan Terutang PPh Pasal 23 adalah PPh dalam tahun berjalan yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri atau bentuk usaha tetap (BUT) berupa penghasilan dividen, bunga, sewa, hadiah penghargaan, bonus, dan sejenisnya selain yang telah dipotong PPh Pasal 21 ayat (1) huruf e. Atas penghasilan-penghasilan tersebut akan dikenakan tarif pajak sebesar 15% dari jumlah bruto. Mengenal Bukti Potong PPh 21 1721-A1 dan Aturannya di ... Bukti Potong PPh 21 menjadi penting diberikan perusahaan kepada karyawan, sebagai salah satu bukti pembayaran pajak penghasilan. PPh 21 sendiri adalah pajak atas penghasilan yang berupa gaji, upah, tunjangan, honorium, dan pembayaran lain dengan nama serta bentuk apapun yang berhubungan dengan pekerjaan atau jabatan, jasa, serta kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri. Pajak Penghasilan PPh Terbaru: Tarif dan Cara ... Karena Penghasilan Kena Pajak Ahmad kurang dari Rp 60 juta setahun, maka hanya dikenakan tarif PPh sebesar 5% PPh 21 Terutang = Tarif PPh x PKP = 5% x Rp 6.000.000 = Rp 300.000 per tahun. Pajak Penghasilan Pasal 21 tersebut sudah dipotong oleh perusahaan atau pemberi kerja, sehingga saat Ahmad melaporkan SPT Tahunan, maka pajaknya akan nihil.

PPh 21/26 & PPh Wajib Pajak – Orang Pribadi

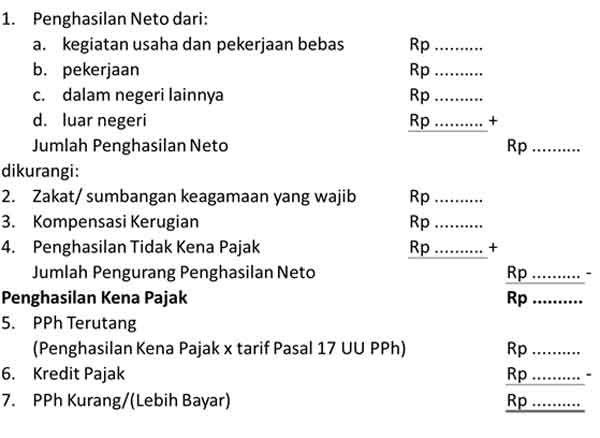

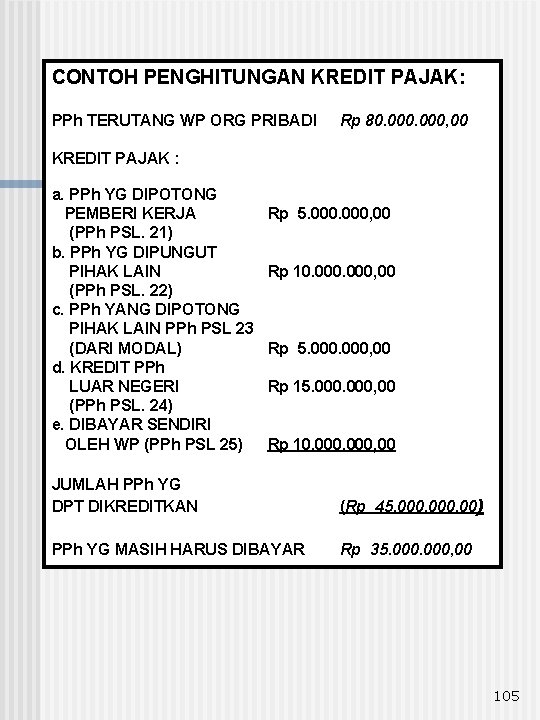

Pajak Penghasilan (PPh Adalah): Jenis, Objek dan Subjek ... Definisi PPh Pasal 29 adalah pajak penghasilan atau PPh Kurang Bayar yang tercantum dalam SPT Tahunan PPh, yaitu sisa dari PPh yang terutang dalam tahun pajak yang bersangkutan dikurangi dengan kredit PPh (jenis PPh Pasal 21, jenis PPh 22, jenis PPh 23, jenis PPh 24) dan PPh Pasal 25.

Akselerasi PPh 21

Kelebihan Bayar PPH 21? Begini Langkah Restitusinya ... TANGERANG, EKBISBANTEN.COM - Jika kamu adalah seorang pegawai perusahaan. Sebagai seseorang berpenghasilan, penghasilan kamu akan dikenai pajak, yaitu Pajak Penghasilan (PPh 21). Kamu sudah menghitung besaran tarif pajak terhadap penghasilanmu, lalu kamu segera menyetorkan serta melaporkan pajak. Namun, suatu hari kamu mendapat surat yang menyatakan bahwa terlalu banyak membayar pajak. Hal ini ...

PPh Pasal 24 (Pajak Penghasilan Pasal 24)

Kredit Pajak: Pahami Istilah Pajak Ini dan Ketahui Jenis ... a. Pemungutan pajak atas penghasilan dari kegiatan di bidang impor atau kegiatan usaha di bidang lain sebagaimana dimaksud dalam Pasal 22 UU PPh. b. Pemotongan pajak atas penghasilan dari pekerjaan, jasa dan kegiatan sebagaimana dimaksud dalam pasal 21 UU PPh. c. Pemotongan pajak atas penghasilan berupa dividen, bunga, royalti, sewa, hadiah dan ...

PPh 21 Atas Pesangon, Uang Manfaat Pensiun, Tunjangan Hari ...

› pajak › pph21Simulasi Menghitung Pajak Penghasilan Pasal 21 (PPh21 ... Berdasarkan Pasal 17 Undang-undang PPh tarif pajak PPh 21 adalah sebagai berikut : Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5%; Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15%; Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25%; Di atas Rp500.000.000, tarif yang dipungut sebesar 30%

Perhitungan PPh Pasal 21 atas Orang Pribadi yang Memperoleh ...

PPh Pasal 21 - Blogger Ini adalah bagian pertama dari kredit pajak. Kredit pajak adalah pajak yang telah kita bayar kepada negara. Kredit pajak seharusnya merupakan kebanggaan sebagai warga negara terhadap negaranya. PPh Pasal 21 merupakan PPh yang dipotong oleh majikan.

Jenis-Jenis Kredit Pajak

5 Jenis Kredit Pajak Penghasilan yang Diperbolehkan untuk ... 5 Jenis Kredit Pajak Penghasilan yang Diperbolehkan untuk Wajib Pajak Badan. Kredit pajak merupakan jumlah pembayaran pajak yang sudah dibayar sendiri oleh Wajib Pajak setelah ditambah dengan pajak yang dipotong atau dipungut oleh pihak lain, dan dikurangkan dari seluruh pajak terutang termasuk pajak atas penghasilan yang terutang di luar negeri.

Insentif PPh Pasal 21 DTP Dapat Diakui Sebagai Kredit Pajak ...

Pengertian Kredit Pajak Dan Jenis-Jenisnya - Harmony Selain itu insentif pajak juga bisa diakui sebagai kredit pajak misalnya saja insentif PPh 21 ditengah covid 19 seperti saat ini. Untuk membantu memperhitungkan transaksi pajak Anda manfaatkan Harmony Accounting Software. Software akuntansi ini juga dapat menyediakan laporan keuangan yang bisa diakses pula dari gadget.

SLIDE 4 PERHITUNGAN PPh ORANG PRIBADI SEBAGAI KARYAWAN

Insentif PPh Pasal 21 DTP Dapat Diakui Sebagai Kredit ... JAKARTA, Insentif pajak penghasilan (PPh) Pasal 21 ditanggung pemerintah (DTP) dapat diakui sebagai kredit pajak. Topik ini menjadi salah satu bahasan media nasional pada hari ini, Rabu (3/6/2020). Contact center Ditjen Pajak (DJP), Kring Pajak, melalui Twitter menyatakan insentif PPh Pasal 21 DTP dapat diakui sebagai kredit pajak oleh pegawai.

Pengertian Lengkap Pajak Penghasilan PPh Pasal 29

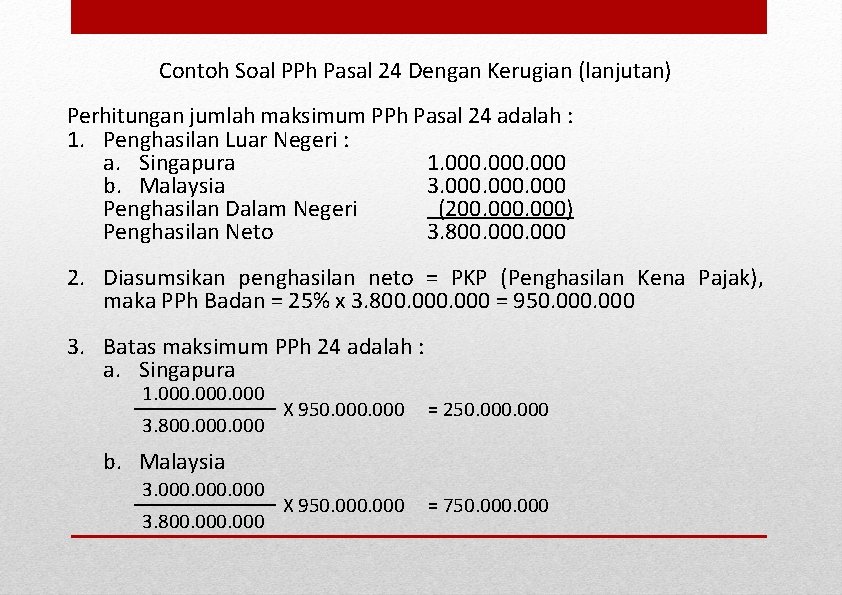

newsq.wordpress.com › perhitungan-kredit-pajakPerhitungan Kredit pajak Luar negeri (PPh pasal 24) | Newsq's ... Perhitungan Kredit pajak Luar negeri (PPh pasal 24) PT Perdana di Semarang memperoleh penghasilan neto dalam tahun 2006 sebagai berikut: Penghasilan Dalam Negeri Rp400.000.000 Penghasilan dari LN (tarif pajak 20%) Rp200.000.000 Penghitungan PPh pasal 24 adalah sebagai berikut: menghitung total penghasilan kena pajak penghasilan dari dalam negeri Rp400.000.000 penghasilan dari luar negeri Rp200 ...

5 Studi Kasus Cara Menghitung Pajak Penghasilan LENGKAP!

Akuntansi PPh Pasal 21 - Tax Vaganza Postingan kali ini saya khususkan membahas akuntansi pajak untuk PPh Pasal 21. Sebagaimana kita ketahui, lazimnya PPh Pasal 21 dibayar oleh karyawan melalui mekanisme pemotongan oleh pemberi kerja. Namun pada prakteknya, kadang pemberi kerja menanggung PPh Pasal 21 tersebut, dan tak jarang juga yang memberikan tunjangan PPh.

PPh 21: Pengertian, Pemotong, Subjek, Objek, DPP, Tarif ...

PPh Pasal 21/26 | Direktorat Jenderal Pajak PPh Pasal 21/26. Untuk lebih memahami ketentuan Pajak Penghasilan (selanjutnya disingkat PPh) Pasal 21/26, silahkan disimak penjelasan seputar PPh Pasal 21/26 berikut ini. Pemotongan PPh Pasal 21 atas Penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang ...

Petunjuk dan Contoh PPh Pasal 21

Pajak Penghasilan - Pph 21, 22, 23, 25, 26, 29, Pasal 4 (2 ... PPh kurang bayar yang tercantum adalah SPT Tahunan PPh, yaitu sisa dari PPh yang terutang dalam tahun pajak yang bersangkutan dikurangi dengan kredit PPh (PPh 21, 22, 23 dan seterusnya) dan PPh pasal 25.

Jual PEMOTONGAN PEMUNGUTAN PAJAK PENGHASILAN DAN KREDIT PAJAK ...

Denda Telat Bayar Pajak PPh 21 & Perhitungan 2022 ... Denda Telat Bayar Pajak PPh 21 - Pajak Penghasilan atau sering terkenal dengan singkatkan PPh 21 merupakan jenis pajak yang harus dibayarkan tiap tahun.PPh 21 dikenakan ke WPOP (Wajib Pajak Orang Pribadi) didalam negeri untuk pendapatan yang diterima berdasarkan jasa, pekerjaan ataupun aktivitas yang dilakukan.

DOC) Production of a Novel Antigen by Conjugation of HIV1 to ...

Contoh Cara Menghitung Perhitungan Pajak Penghasilan PPh ... pph 21 menurut peraturan direktur jenderal (perdirjen) pajak nomor per-32/pj/2015 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan karyawan dan pembayaran lain dengan nama dan dalam bentuk apapun yang sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri atau …

PPh pasal 25 | angsuran pajak penghasilan

Perbedaan Pph 21 Final dan PPh 21 Tidak Final - LinovHR Blog Perbedaan PPh 21 Final dan Tidak Final. Untuk perbedaan antara 2 jenis pajak penghasilan ini terlihat dari cara pelaporannya pada saat pelaporan SPT Tahunan pribadi maupun badan. Untuk lebih jelasnya simaklah tabel perbedaan berikut ini. PPh 21 Final. PPh 21 Tidak Final. Penghasilannya tidak digabung dan terdapat pemisahan.

PAJAK PENGHASILAN PPh Pasal 1 ADALAH PAJAK YANG

Cara Perhitungan PPh Pasal 21 - Aplikasi Pajak Online Perhitungan PPh 21 selalu disesuaikan dengan tarif PTKP yang ditetapkan oleh Direktorat Jenderal Pajak (DJP). PTKP yang tercantum pada Pasal 17 Ayat (1) huruf a Undang-Undang Republik Indonesia Nomor 36 Tahun 2008. adalah sebagai berikut: Rp 54.000.000 per tahun atau setara dengan Rp 4.500.000 per bulan untuk wajib pajak orang pribadi.

Pengkreditan Pajak yang Dibayar / Terutang di Luar Negeri ...

› artikel › pph-pasal-21-apa-itu-andPPh Pasal 21: Apa itu & Cara Menghitungnya - Cermati.com Berikut tarif pajak PPh 21 berdasarkan Tarif Pasal 17 Undang-undang (UU) PPh: 1. Wajib Pajak dengan penghasilan tahunan sampai dengan Rp50.000.000, kena 5% 2. Di atas Rp50.000.000 sampai dengan Rp250.000.000 kena tarif 15% 3. Di atas Rp250.000.000 sampai dengan Rp500.000.000 sebesar 25% 4. Di atas Rp500.000.000, tarif yang dipungut sebesar 30%

Pengkreditan Pajak Penghasilan Pasal 24 - SM Consulting ...

PAJAK PENGHASILAN PASAL 24 Kredit Pajak Luar Negeri

Sobat Belajar : Penghasilan yang Tidak Dipotong PPh Pasal 21

Mengetahui Kredit Pajak Untuk Pajak Penghasilan – ipantax.co.id

Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya - Pajak.io

Contoh Soal Penghasilan Kena Pajak

Penjelasan Lengkap Pajak Penulis, Perhitungan Dan Contohnya

KREDIT PAJAK PENGHASILAN - ppt download

8929akuntansi_perpajakan Pages 51-100 - Flip PDF Download ...

PPh OP (Remake) - Kredit Pajak 1. PPh Pasal 21, 22, dan 23

BAB III JURNAL AKUNTANSI PERPAJAKAN.pptx - Saldo Normal Jenis ...

Pajak Penghasilan Pasal 25 | PDF

Kenali akun dan ayat jurnal standar transaksi pajak - Warsidi, CA

Tax Planning Pajak PPh 21 Orang Pribadi bagi Lembaga nirlaba ...

Kredit Pajak Yang Wajib Anda Ketahui - FR Consultant Indonesia

PPH Pasal 25 - Varel Putra - YouTube

Bukti Potong sebagai Kredit Pajak | Tembusan Catatan

Bukti Potong PPh 21 dan Ketentuan yang Berlaku - Cermati.com

Pajak Penghasilan Pasl 21. 22, 24, 25 dan 26

Pentingnya Bukti Potong PPh 21 Sebagai Transparasi Setor ...

Memahami Definisi Kredit Pajak

Pajak Penghasilan Pasal 21: Pengertian, Objek, Tarif dan ...

Cara Mudah Merekam Bukti Potong Dengan Fitur Import CSV Pada ...

PERLAKUAN PERPAJAKAN UNTUK DOSEN/PENGAJAR PERGURUAN TINGGI

Contoh Perhitungan Pph 21 Penghasilan Diatas 100 Juta

Pert 7 AKUNTANSI PAJAK PENGHASILAN PASAL 22 23

0 Response to "43 Kredit Pajak Pph 21"

Post a Comment